2026年版 ANAマイル最強獲得戦略:陸マイラー必見クレジットカード完全ガイド

※本記事にはアフィリエイト広告(PR)が含まれています。

この記事でわかること

- 2026年5月時点における最強ANAカードの階層別比較(プラチナ・ゴールド・一般)と、それぞれの隠れたリスク

- 70%還元のJQみずほルートと60%還元のVポイントルートを徹底比較し、どちらを選ぶべきかを具体的に提示

- ANA PayとSBI証券クレカ積立を組み合わせた「日常消費+資産運用」の新マイル創出フロー

- セブン-イレブン提携終了など2026年の重要な制度変更と、それに対する具体的な代替戦略

2026年の陸マイラー環境が激変した理由:マルチハブ戦略が必須になった背景

2020年代半ば以降、日本のキャッシュレス決済比率は劇的に上昇した。それに伴い、各カード発行会社やポイント事業者は収益性の確保とユーザーの囲い込みを目的とした大規模な規約改定を繰り返してきた。その結果、「陸マイラーの聖地」と呼ばれた特定の交換ルートは次々と廃止・改悪され、2026年現在は特定の決済プラットフォームに依存しない柔軟な「マルチハブ戦略」が必須となっている。

この構造変化の背景には、大きく三つの要因がある。第一に、VポイントとTポイントの統合に伴うポイント経済圏の巨大化だ。旧来の単独経済圏が融合したことで、ポイントの流通経路が増えた一方で、交換レートの「旨味」が薄まった区間も生じている。第二に、ANA Payを筆頭とする航空系フィンテックサービスの台頭であり、日常生活のあらゆる消費行動がマイル創出の機会になった。第三に、証券口座を通じた資産運用とポイントの連携が本格化し、「投資しながらマイルを貯める」という新しいモデルが成立するようになった。

重要な視点として、現在の最強戦略とは「単に還元率の高いカードを1枚保有すること」ではない。ポイントの発生源(決済・投資・キャンペーン)から出口(特典航空券)までのフローをいかに最適化するか、その設計力こそが陸マイラーの真の競争力となっている。この記事では、そのフロー全体を網羅的に解析する。

2026年最新:ANAマイル獲得カードを3階層で徹底比較

2026年においては、年間決済金額・飛行機搭乗頻度・ポイント交換における手間の許容度に応じて、最適なカード構成が三つの階層に分かれる。それぞれの特性とリスクを詳述する。

関連: ![]()

プレミアム・プラチナ層:決済能力と付帯サービスの極大化

高額決済を行う層にとって、最強の候補はANA VISA プラチナ プレミアムカードとMarriott Bonvoy アメリカン・エキスプレス・プレミアム・カードの二択だ。

ANA VISA プラチナ プレミアムカードは、通常決済におけるマイル還元率が1.5%(1,000円につき15マイル相当)と、プロパーANAカードの中では圧倒的な水準を維持している。年会費は96,800円(税込)と高額だが、ANAグループ便の搭乗ボーナスマイルが50%加算されるほか、航空券購入時には100円につき最大4.5マイルが貯まる設計となっており、航空券を頻繁に購入する層にとってはコストパフォーマンスが極めて高い。

ANA JCB カード プレミアムは、年会費を77,000円に抑えつつ最高1億円の旅行保険・プライオリティ・パス・国内線ANAラウンジ利用権を網羅しており、コスト面での評価が非常に高い。JCB独自のプレミアムポイント加算により、航空券購入時の還元率は4.5%を実現している。

| 項目 | ANA VISA プラチナ プレミアム | ANA JCB カード プレミアム | ANA アメックス プレミアム |

|---|---|---|---|

| 年会費(税込) | 96,800円 | 77,000円 | 165,000円 |

| 基本マイル還元率 | 1.5% | 1.0%〜 | 1.0%〜1.5% |

| ANA航空券購入時 | 最大4.5% | 最大4.5% | 4.5% |

| 入会・継続ボーナス | 10,000マイル | 10,000マイル | 10,000マイル |

| 搭乗ボーナス | 50% | 50% | 50% |

| 旅行傷害保険 | 最高1億円(自動付帯) | 最高1億円(自動付帯) | 最高1億円(自動付帯) |

一方、Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カードは、2025年11月の年会費改定により82,500円(税込)へ上昇した。しかし、ANAだけでなくJALやユナイテッド航空など約40社のマイルへ交換可能という柔軟性は健在だ。60,000ポイント単位での交換時に5,000マイルのボーナスが付与され、実質的なマイル還元率は1.25%となる。特にユナイテッド航空への交換では60,000ポイントにつき10,000マイルのボーナスが加算され、より有利な条件となる。

注意点:2025年10月以降、Marriottアメックスはガソリン代やETC利用時のポイント還元率が半減(200円につき1ポイント)しており、公共料金や一部の電子マネーチャージもポイント付与対象外となっている。高額年会費を正当化するためには、対象外カテゴリーを把握した上での決済設計が不可欠だ。

ミドル・ゴールド層:コストと効率の最適解

多くの陸マイラーにとって、維持費と還元率のバランスが最も優れているのがゴールドカード層だ。2026年5月時点の人気ランキング1位はANA JCB ワイドゴールドカード(年会費15,400円・税込)である。入会・継続時のボーナスマイルが2,000マイル付与される点に加え、楽天Edyのチャージ(200円につき1マイル)でもマイルが貯まる数少ないカードであり、少額決済の取りこぼしを防ぐ機能を有している。

| カード名称 | 国際ブランド | 年会費(税込) | マイル還元率 | 搭乗ボーナス | 海外旅行保険 |

|---|---|---|---|---|---|

| ANA ワイドゴールド | Visa/Master | 15,400円 | 1.0% | 25% | 最高5,000万 |

| ソラチカゴールド | JCB | 15,400円 | 1.0% | 25% | 最高1億 |

| ANA JCB ワイドゴールド | JCB | 15,400円 | 1.0% | 25% | 最高1億 |

| ANAアメックスゴールド | Amex | 34,100円 | 1.0% | 25% | 最高1億 |

ANAアメリカン・エキスプレス・ゴールド・カードは年会費34,100円(税込)と一段高いが、ANAグループでの航空券購入時にポイントが2倍、航空券購入で3%還元となる強みを持つ。貯まったポイントは1,000ポイント単位で移行上限なく無期限保持できるため、ビジネスクラスやファーストクラスの特典航空券を長期戦略で目指す層に適している。

一般・エントリー層:初めての陸マイラーに最適な入口

マイル獲得の入門用またはサブカードとしては、ANA To Me CARD PASMO JCB(ソラチカカード)が依然としてメトロポイント経由の交換ルートを維持しており、都心居住者には欠かせない一枚となっている。

特筆すべきはANA JCB カード ZEROだ。18歳から29歳の社会人限定で5年間年会費が無料となる極めて稀有なカードである。還元率は0.5%と標準的だが、維持コストをゼロにしつつANAカードとしての優待(機内販売割引等)を享受できるため、若年層の陸マイラーにとっては有力な選択肢だ。

ダイナースクラブの大幅改定と、見落としがちな制約

2026年4月以降、ANAダイナース プレミアムカードの年会費が198,000円(税込)へと大幅引き上げとなった。さらに重大な変更として、2026年7月16日からは公金・税金支払いにおけるポイント付与に年間300万円の上限が設定される。ビジネス・アカウントカードやメタルカードの利用分も合算されるため、納税による大量マイル獲得を戦略としていた個人事業主・経営者は戦略の見直しが急務だ。なお、ふるさと納税加盟店での利用分は300万円の上限対象外となる特例が設けられている点は覚えておきたい。

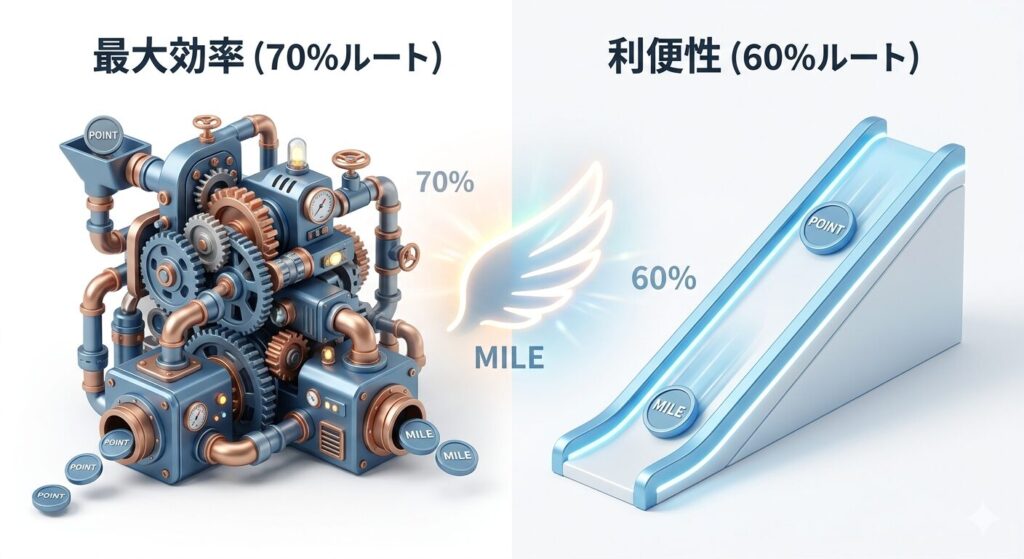

ポイント交換ルート深層解析:70%のJQみずほルートと60%のVポイントルート、どちらを選ぶべきか

陸マイラー活動の根幹である「ポイントサイトで貯めたポイントをいかに高い比率でANAマイルへ交換するか」という問題に対し、2026年現在は二つの主要な回答が存在する。

JQみずほルート(70%還元):最高効率だが参入障壁あり

現在、物理的な制約を除いて最も高い交換率を実現しているのが「JQみずほルート」だ。このルートにはJQ CARD セゾンとみずほマイレージクラブカード(ANA)の2枚が必須となる。交換フローは以下の通りだ。

- ハピタス・モッピー・ポイントタウン等のポイントサイトで案件をこなし、ポイントを貯める

- 貯まったポイントを「Tポイント(Vポイント)」または「Gポイント」へ交換する

- 交換したポイントを「JRキューポ」へ移行する

- JQ CARD セゾンを用いてJRキューポを「永久不滅ポイント」へ交換する

- みずほマイレージクラブカード(ANA)を用いて永久不滅ポイントを「ANAマイル」へ交換する(100ポイント=350マイル、実質70%)

この工程により、1,000円相当のポイントが700マイルになる。永久不滅ポイントは有効期限がないため、マイルの有効期限(3年)を回避しながら大量にストックできるという副次的なメリットも存在する。

デメリット:複数のサイトとカードを経由するため、マイル反映まで一定期間を要し、操作の煩雑さが最大の参入障壁となっている。カード管理と各サービスのログイン情報管理という「情報コスト」も小さくない。

Vポイントルート(60%還元):シンプルさで選ぶ新定番

2026年に入り利用者が急増しているのが交換率60%の「Vポイントルート(Vルート)」だ。最大の特徴は、ANAカード(VISA/Mastercard)1枚で完結する圧倒的な簡便さにある。ポイントサイトから交換したVポイントを、三井住友カードの会員サイト「Vpass」の「通常ポイントの交換」コースを経由することで、60%(1ポイント=0.6マイル)のレートが適用される。

重要な注意点として、Vポイントサイトから直接交換すると50%(1ポイント=0.5マイル)に低下する。必ずVpass経由の「通常ポイントの交換」コースを使うことが60%達成の鍵だ。

| 比較項目 | JQみずほルート | Vポイントルート |

|---|---|---|

| 交換率 | 70% | 60% |

| 必要カード数 | 最低2枚〜3枚 | 1枚(ANA VISA/MC) |

| 交換ステップ | 複雑(4〜5段階) | シンプル(2段階) |

| 推奨ユーザー | 最大効率重視の熟練者 | 利便性と時間を優先する層 |

10%の差は大きいが、Vルートはポイント交換の即時性が高く、カードの発行枚数を抑えたいユーザーに非常に有力だ。特にスーパーフライヤーズカード(SFC)を既に保有している層にとって、これ以上のカード発行を伴わずに高い交換率を維持できるメリットは大きい。

nimocaルート(70%還元):地域在住者への限定的な特権

もう一つの70%交換ルートとして「nimocaルート」が存在する。ANA VISA nimocaカードを保有し、九州や函館に設置された物理的な交換機を操作することにより、70%のレートで移行するものだ。2026年時点でも、nimoca総合カウンター(天神・久留米・砂津・黒崎)やソラリアプラザ、長崎駅前バスターミナル、函館のポールスターショッピングセンターなどの端末でこの機能は維持されている。対象地域に居住または頻繁に訪問するユーザーにとっては、JQみずほルートよりも工程が少ないため重宝されるが、全国的な普及には至っていない。

ANA PayとSBI証券クレカ積立:日常消費と資産運用でマイルを二重創出する新戦略

ANA Payの基本構造:常時1.1%〜1.6%還元の実現

ANA Payは、ANAマイレージクラブアプリに内蔵されたバーチャルVisaプリペイドカードとして機能する決済サービスだ。2026年時点での基本的なマイル還元構造は二段階で構成されている。

まずチャージ時の還元として、ANAカードからANA Payへチャージする際、カードランクに応じて0.1%〜0.6%のマイルが貯まる。ANAゴールドカードでは0.6%(1,000円=6マイル)、プラチナクラスでは1.1%(1,000円=11マイル)が付与される。次に決済時の還元として、ANA Payで支払いを行うと200円につき1マイル(0.5%)が貯まる。

この合計により、ゴールドカードユーザーは常時1.1%、プレミアムカードユーザーは1.6%のマイル還元を享受できる。さらに2026年4月から、ANAダイナース プレミアムカードはANA Payチャージでも200円につき1ポイント(0.5%)が付与されるよう改定されている。

高還元チャージルートの現状と「封鎖リスク」の現実

一部の高度な陸マイラーの間では、他社の決済インフラを組み合わせた3.5%〜4%還元ルートが研究されている。例えば「三井住友カード → Revolut → ANA Pay → 楽天Edy → 楽天キャッシュ → 楽天Pay」といった複雑な経路だ。しかし2026年3月1日を境に、JAL PayからANA Payへのチャージ還元率が1.5%から0.5%へ低下するなど、主要な中継地点でのポイント付与が厳格化されている。

現在のトレンドは、こうした「いつ封鎖されるか分からない不安定な超高還元ルート」から、ANA Payを出口戦略とした確実かつ持続可能な1.1%〜1.6%ルートへと回帰しつつある。短期的な高還元を追って複雑なルートを構築するよりも、安定した複利的なマイル蓄積を優先することが2026年の賢明な判断といえる。

SBI証券クレカ積立:資産(ストック)からマイルを生む「不労マイル」戦略

決済フロー(フロー)に頼らず、資産(ストック)からマイルを生み出す手法も確立されている。2026年6月買付分よりSBI証券のクレカ積立は新体制へと移行し、前年度のカード利用金額に応じて積立額へのVポイント還元率が決定される。

| カード種類 | 年間利用額の条件 | 積立ポイント付与率 | 月10万積立時の年間pt |

|---|---|---|---|

| 三井住友カード(NL) | 10万円以上利用 | 0.5% | 6,000 pt |

| 三井住友ゴールド(NL) | 100万円以上利用 | 1.0% | 12,000 pt |

| 同上 | 10万円以上利用 | 0.75% | 9,000 pt |

| プラチナプリファード | 500万円以上利用 | 3.0% | 36,000 pt |

| 同上 | 300万円以上利用 | 2.0% | 24,000 pt |

積立で貯まるのは「Vポイント」だが、前述のVポイントルート(60%換算)を用いることで実質的なマイル還元へ変換できる。例えばプラチナプリファードで年間500万円決済し、月10万円を積立した場合、付与される3%のVポイントはマイル換算で1.8%相当の価値を持つ。

さらに、投資信託の保有残高に応じて毎月Vポイントが付与される「投信マイレージ」も見逃せない。これは決済を伴わない「不労マイル」としての性質を持ち、長期保有を前提とした投資家にとって強力な武器となる。ただし、SBI証券で付与されるVポイントはすべて「通常ポイント」として扱われるため、ANAカードの決済ポイントとは区別してVpass経由で手続きする必要がある。

2026年5月の特大キャンペーン:新規入会で最大125,000マイル相当を狙う方法

新規入会キャンペーンは、一度に数万から十数万マイルを獲得できる最大のチャンスだ。2026年5月31日を期限とする各社のキャンペーンは、過去最高水準の還元額を提示している。

ANA JCBカード:最大125,300マイルの獲得条件

ANA JCBカードが展開しているキャンペーンは、獲得マイル数の多さで他を圧倒している。最大125,300マイルを獲得するプロセスは、単なる決済だけでなく複数のステップを要する。

- 入会特典:カード発行時点で1,000〜10,000マイルが自動付与される

- 利用額条件:2026年5月31日までの申し込みと、その後8月31日までの決済額に応じてボーナスポイントが付与される

- デジタル設定:会員専用アプリ「MyJCB」へのログイン・お知らせメール配信設定・キャンペーン参加登録が必須

ANA JCB ワイドゴールドカードの場合、入会特典2,000マイルに加え、条件達成と抽選要素を含めて最大51,000マイル相当、通常ポイントを含めると計85,100マイル相当にまで達する。これはハワイ往復のビジネスクラス特典航空券に相当する規模であり、新規入会を検討しているユーザーには絶好の機会といえる。

ANA VISAカードとMarriottアメックスの対抗策

三井住友カード(VISA)陣営は、ANA PayへのチャージやANA便の搭乗、一定額(10万・50万・100万円等)の利用を組み合わせた段階的なキャンペーンを実施している。VISAブランドはANA Payへのチャージ効率が高いため、継続的な利用を見据えた入会に適している。

また、Marriott Bonvoy アメックス プレミアムは、紹介入会において6ヶ月以内に150万円の決済達成で最大125,000ポイント(マイル換算で約52,000マイル相当)を付与するキャンペーンを実施している。アメックスはこうした「高額決済を条件とした大量付与」を頻繁に行うため、入会時期の選定には細心の注意が必要だ。

2026年に発生した「取りこぼし」の罠:セブン-イレブン提携終了と日常決済の再設計

セブン-イレブンとの提携終了:2026年6月以降の影響と代替戦略

2026年5月31日をもってセブン-イレブンにおける「ANAカードマイルプラス」の提携が終了する。これまでセブン-イレブンでANAカード決済を行えば、クレジットカードのポイントとは別に200円につき1マイルが自動積算されていたが、2026年6月以降はこの上乗せが消失する。

代替案としては以下の二つが有力だ。第一に、ANA Payのタッチ決済を利用する方法。これによりチャージ分のマイルと決済分のマイルを合計した1.1%〜1.6%の還元は継続できる。第二に、三井住友カード(NL)等の特約店還元(最大7%〜)を活用してVポイントを最大化し、それをマイルへ移行する戦略へシフトする方法だ。コンビニエンスストアでの年間累計決済額は侮れないため、この変更に伴う「出口」の再設定は急務といえる。

継続するANAカードマイルプラス加盟店の効率的な活用

セブン-イレブンの脱退後も、スターバックス・マツモトキヨシ・ENEOSなどの主要パートナーでは「ANAカードマイルプラス」が継続されている。これらの店舗では、ANA Payへのチャージ決済よりもANAカードで直接決済を行う方が合計のマイル付与率が高くなるケースが多い。特にスターバックス カードへのオンライン入金(JCB等の特定のANAカード利用)では、通常の数倍のマイルが貯まるキャンペーンが恒常化しており、嗜好品を通じた効率的な蓄積が可能だ。

まとめ:2026年版・最強ANA陸マイラー・ポートフォリオの設計指針

以上の分析に基づき、2026年におけるANAマイル獲得の最適解を提示する。

年間決済額が300万円を超える層にとっての最強構成は、1.5%還元の「ANA VISA プラチナ プレミアムカード」をメインに据え、「JQみずほルート(70%)」を組み合わせることだ。決済とポイントサイトの双方から最高効率でマイルを吸い上げることが可能になる。

年会費の負担を抑えつつモバイル決済と資産運用を組み合わせたい層には、「ANA VISA ワイドゴールドカード」をメインに据え、SBI証券でのクレカ積立(Vポイント獲得)とANA Pay(1.1%還元)を日常決済の主軸にする構成が最も合理的だ。

ポイント交換の選択については、手間を惜しまないのであれば「JQみずほルート(70%)」を維持すべきだが、現状では60%の「Vルート」を標準として運用し、浮いた時間をポイントサイトでの案件獲得(ポイ活)に充てる方が、トータルの獲得マイル数は増大する傾向にある。

2026年の陸マイラーは、単なる「カードの利用者」ではなく、決済経路を設計する「インフラエンジニア」としての側面が求められている。提携終了や還元率の変動というリスクを常に監視し、柔軟に決済ポートフォリオを組み替える力こそが、この時代の最強の陸マイラーを定義する要素だ。本記事の情報は2026年5月時点のものであり、各社の規約改定には随時ご確認をお勧めする。

この記事のまとめ

- ✓ 年間決済額に応じてメインカードの選び方が変わる

- ✓ 決済経路とポイント交換ルートを組み合わせて設計する

- ✓ 提携終了や還元率の変動を常に監視する姿勢が重要

- dogarse

- ANA国内線ラウンジ1000マイル廃止は本当?真相を解説 2026年8月3日

- ANAアップグレードポイント終了はいつ?代替手段まとめ 2026年8月2日

- ANA国内線の新運賃でマイル積算率はどう変わる? 2026年8月1日

- 楽天プレミアムカードは年会費に見合う?メリット徹底比較 2026年7月31日

- 伊豆マリオットホテル修善寺の温泉・アクセス徹底ガイド 2026年7月31日