リボ払いの金利の計算できますか?しょうがないからシュミレーションしてみましょう!

この記事は約 8 分で読めます。

リボ払の金利の仕組みがわからない。誰かどれくらい手数料かかっているのか計算してくれ。

本記事ではこのような疑問に答えていきます。

リボ払いとは?

リボ払いとは、「リボルビング払い」の略で、クレジットカードを使った際、使った金額に関わらず事前に決めた額だけを毎月支払い続ける返済方法のことです。

事前に決めた額よりも多く使ってしまったら翌月に繰り越されます。

たとえば、10万円使ったとしても、リボ払いにしておくとその月は5,000円だけの支払いで済みます。

ただし、残りの9万5,000円を翌月に繰越たのでその分に対して金利がかけられます。

ちなみに、金利とは、繰り越されたお金の利子のことです。

本当はあなたが10万円使ったので10万円を支払う必要がありますが、リボ払いは5000円だけ払って残り9万5000円はカード会社に代わりに払ってもらっている状態です。

つまり、お金を借りている状態です。

カード会社はお金をタダで貸してはくれません。

貸したお金に対して年利15%という高金利で貸しつけてきます。

まあ、そんなサービスを使うと同意しているのがリボ払いなのです。

さらにちなみにですが、利子とは、お金を借りた際に支払う対価のことです。

リボ払いでどれくらい損してる?

リボ払いの仕組みを理解せずに使っているそこのあなた!リボ払いにするとどれくらい損しているか把握していますか?

リボ払いにするとどれくらいの金利が発生するのか、計算式は以下の通りです。

金利 = 繰越残高 × 金利(年利) × 利用日数 ÷ 365日

それぞれ解説していきましょう。

- 金利

- 繰越残高

- 金利(年利)

- 利用日数÷365日

金利はクレジットカード会社にお金を借りた際に支払う利子のことです。

要は、クレジットカード会社にお金を貸してもらったのでその分の手数料のことです。

繰越残高は自分が使った分のうち翌月に繰越した残高のことです。

金利とは、クレジットカード会社からお金を借りた際にどれくらいの手数料をとられるのかの基準となります。

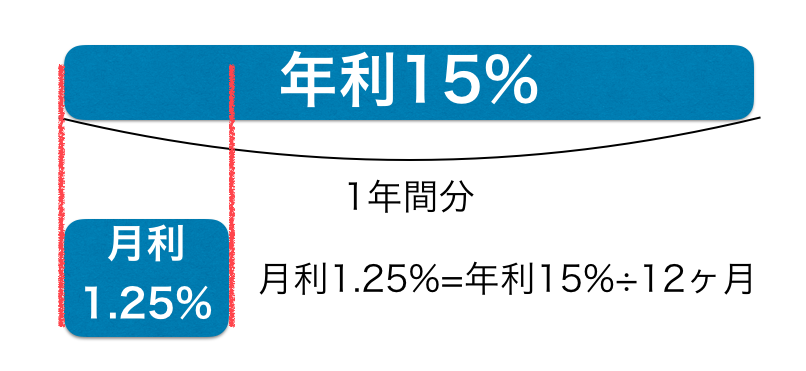

2021年現在では年利15%がほとんどです。

年利とは1年間にお金を借りた際の金利のことです。

つまり、クレジットカード会社から1万円を1年間借りると、1万円の15%である1,500円がクレジットカードに払う利子となります。

利用日数÷365日は、1日あたりの金利を計算しています。

先ほどお伝えした通り、年利は1年間お金を借りたときの利子です。

リボ払いでは、毎月計算されます。

そのため、繰越した金額を1ヶ月ごとに計算しています。

そのため、10万円使って、リボ払いで5,000円払って、残り9万5,000円は翌月払うのですが、この9万5,000円に対して年利15%かかりますが、1ヶ月分の30日の金利にして計算しています。

これがちょっぴりややこしくしている原因ですよね。

1ヶ月の金利は1.25%です。

年利は1年間お金を借りた際の利子なので、1ヶ月の場合は月利です。

単純に年利を12ヶ月で割れば月利を計算することができます。

月利は1.25%です。

つまり1万円を1ヶ月借りると、125円の金利が発生します。

リボ払いの金利のシュミレーション

それでは、ここからいよいよメインである月に10万円使って、毎月5,000円ずつ支払いをするリボ払いにした場合にどれだけの金利が発生するのかシュミーレションしてみましょう。

| 利用日 | 2021/1/1 |

| 利用額 | 10万円 |

| 年利 | 15% |

| 月利 | 1.25% |

| 毎月の返済額 | 5,000円 |

今回はわかりやすくするために簡略化しています。

カード会社によってリボ払いのルールは異なるので本記事を参考にして計算してみてください。

繰越した金額9万5,000円に月利1.25%をかけると利子は1,187円です。

返済額の5,000円のうち、1,187円は利子の支払いで、繰越ている9万5,000円の支払いは3,813円しかできません。

あとは、毎月繰り越されていく残高に月利1.25%がかけられて利子が発生していきます。

最後までみるまでもなく、無駄なお金を払わされていることに気づきましたでしょうか。

| 回数 | 返済額 | 元金充当 | 利子 | 返済後残高 |

|---|---|---|---|---|

| 1 | 5,000円 | 3,813円 | 1,188円 | 96,188円 |

| 2 | 5,000円 | 3,860円 | 1,140円 | 87,327円 |

| 3 | 5,000円 | 3,908円 | 1,092円 | 83,419円 |

| 4 | 5,000円 | 4,007円 | 993円 | 75,455円 |

| 5 | 5,000円 | 4,057円 | 943円 | 71,398円 |

| 6 | 5,000円 | 4,108円 | 892円 | 67,291円 |

| 7 | 5,000円 | 4,159円 | 841円 | 63,132円 |

| 8 | 5,000円 | 4,211円 | 789円 | 58,921円 |

| 9 | 5,000円 | 4,263円 | 737円 | 54,657円 |

| 10 | 5,000円 | 4,317円 | 683円 | 50,341円 |

| 11 | 5,000円 | 4,371円 | 629円 | 45,970円 |

| 12 | 5,000円 | 4,425円 | 575円 | 41,544円 |

| 13 | 5,000円 | 4,481円 | 519円 | 37,064円 |

| 14 | 5,000円 | 4,537円 | 463円 | 32,527円 |

| 15 | 5,000円 | 4,593円 | 407円 | 27,934円 |

| 16 | 5,000円 | 4,651円 | 349円 | 23,283円 |

| 17 | 5,000円 | 4,709円 | 291円 | 18,574円 |

| 18 | 5,000円 | 4,768円 | 232円 | 13,806円 |

| 19 | 5,000円 | 4,827円 | 173円 | 8,979円 |

| 20 | 5,000円 | 4,888 | 112円 | 4,091円 |

| 21 | 5,000円 | 4,091円 | 51円 | 0円 |

今回は、1回10万円を使った後、追加で使っていないパターンでシュミレーションしていますが、翌月追加で利用すると、その分さらに繰越分が上乗せされて利子も高くなっていきます。

よって、毎月5,000円を払えど払えど支払いが終わらないリボルビング状態になります。

リボルビングとは、ぐるぐる回るという意味です。

リボ払いは金利を発生させるために利用した分をぐるぐる回されて抜け出せなくなってしまうやばい返済方法なのです。

【まとめ】これでリボ払いはや〜ばいことに気づいて早く抜け出しましょう!

ここまででリボ払いの仕組みについて理解できましたでしょうか。

リボ払いの計算の仕方もおおまかにわかりましたか?

これであとは自分がもしリボ払いをしていたら、早めにどれくらいの金利を払っているのか確認してみましょう。

そして、出来るだけ早くリボルビング地獄から抜け出しましょう。

それではまた!

- dogarse

- ANAマイルを家族で合算する方法!ANAカードファミリーマイルの登録条件と効率的な貯め方を徹底解説 2026年5月26日

- 【最新版】ANAマイルの有効期限を確認する方法!期限切れを防ぐお得な使い道 2026年5月26日

- 【完全版】ANAマイル事後登録のやり方!期限や必要なもの・注意点を徹底解説 2026年5月26日

- 【ANA10万マイルの使い道】一番お得なおすすめ交換先とマイルの価値を徹底比較 2026年5月26日

- 【2026年最新】ANAマイルで沖縄へ!必要マイル数とサラリーマン向け効率的な貯め方 2026年5月18日